日常生活の収支を正確に把握するツールといえば「家計簿」ですが、継続するのは大変ですよね。購入品の記憶があいまいだったり、記帳時の仕分けに悩んだり、計算が合わなかったりと、とにかく面倒ですよね。

でも、お金を増やす・減らさないためには、日々の収支状況を正確に把握できなければ打ち手が考えられず、そのためには家計簿は重要です。

そこで本投稿では、家計簿アプリのマネーフォワードを活用して自動的に家計簿を記録するテクニックを紹介します

これであなたも今日から家計簿マスター間違いなしです!

目次

この記事で伝えたいこと

この記事で伝えたいポイントは以下の通りです。

ポイント

- 家計を正確に把握するツールとして、家計簿はすごく重要

- 続けることはかなり難しいので、マネーフォワードで自動化するとすごい楽ちん。

- 総じてマネーフォワードはおすすめだけど、もう少しな点もある

家計簿アプリのマネーフォワードで家計簿を自動化!

家計簿が続かない、面倒でやめた!その悩みはみんな一緒

家計簿の重要性はみんな理解しているので、家計簿をつけ始める人は多いです。

私の周りでも「生活費節約のために家計簿をつけ始めた!」という人は多いですが、「家計簿がなかなか続かない」という話も同じぐらいに耳に入ってきます。

水道光熱費、教育費、食費、日用品費、娯楽費…と、レシートを眺めながらの仕分け作業、最初はのうちは楽しいと思いますが、日を追うごとに確実に面倒さが増します。私たち人間は似たような作業を繰り返していると必ず飽きる動物なので仕方ありません。

家計簿は継続のモチベーションを保ち続けることが非常に難しいものです。

じゃあ、どうすれば???

家計簿アプリのマネーフォワードで家計簿を自動化し楽する選択

私は、そんな根気と努力によるノートへの家計簿手動記録は早々にあきらめて、家計簿アプリのマネーフォワードを利用しています。5年程継続利用していますが、私の気分に関係なく毎日勝手に家計簿が記録されています。

人間が継続できないのなら、コンピュータにやってもらえればいいという発想です。

この記事を読んでくれている方は、これから家計簿を始めたいんだけどどこから手を付ければ良いか迷っている方だと思います。

「自動化」と聞くと、「手抜き=悪いこと」と認識する方がいらっしゃるかもしれませんが、家計簿はつけることが目的ではなく、家計を把握して改善することが目的です。

私自身何でもデジタル化を進める事が正解だとは思いませんが、独創性が求められず、とにかく継続する事が求められるようなタスクは、積極的にデジタルを活用したほうがメリットが大きいと思います。

自動化で浮いた時間を使って、節約術や投資術を考えて実行できることこそが、家計簿をつける事の本質ですよね。

マネーフォワードってどんなサービス?

私が利用しているマネーフォワードは、様々なサービスと連携してオンラインで利用明細を取得し自動的に家計簿として記録してくれるサービスです。

連携できるサービスは銀行口座、クレジットカード、ポイントカード、クラウドファンディングなど多種多様です。

連携の仕組上、データの粒度は「昨日の昼休みコンビニで合計1,000円使った」程度の粗さです。そのため、「どの商品を、いくらで、何個買った」のようなレシート内の詳細品目までは連携できない仕組です。

しかし、家計簿という観点でいえば、各品目の明細レベルまでのデータは細かすぎるので、特に問題はないでしょう。

レシートを写真で読み取ってレシート内の明細を分析して記録してくれる機能はあるのですが、レシート自体が業界でフォーマットが統一されていないこともあり、読み取り精度は…今後に期待というレベルです。

レシートは、こちらの記事のように、家計簿に活用するのとは別に日々の買い物傾向を把握するために活用すると効果がありますよ。

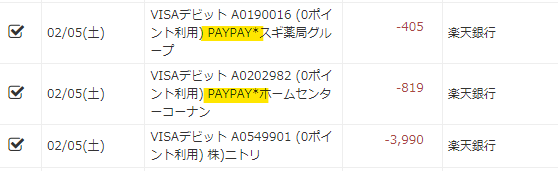

Paypayや楽天Pay等、連携サービスがない場合の対応方法

多くのサービスに連携しているマネーフォワードですが、ありとあらゆるサービスに対応しているわけではありません。

その代表的な例がPaypayと楽天Payです。どちらも利用者が多い決済サービスですが、今のところマネーフォワードは未連携です。

ただ、直接Paypayや楽天Payと連携していなくとも安心してください。自動的に家計簿をつける方法は残されています。

クレジットカードやデビットカードはマネーフォワードと連携できるので、Paypayや楽天Payの支払い手段して設定をする事で記録として残ります。

私の場合は利用と請求の期間がずれるのがあまり好きではないのでデビットカードを紐づけて利用しています。

ちなみに、デビットカードは決済と同時に銀行口座から引き落とされる即時決済サービスです。見た目はクレジットカードとそっくりなカードです。

Visa、JCB等のクレジットカードブランドがついているので、クレジットカードが利用できる店ならほぼ利用できます。クレジットカード同様にポイントがつくサービスもあります。

デビットカードとPaypayを紐づける事でPaypayで決済をした瞬間に利用履歴が残ります。

このようにマネーフォワードでは、様々なサービスと連携して自動的に情報を取り込んでくれます。

人間みたいに、面倒くさくなったり、後回しにしたりせず家計簿をつけてくれるので非常に助かります。

マネーフォワードの恩恵を最大限に享受するならキャッシュレス決済は必須。デビットカードおすすめ。

ただ、勘のいい方は気づかれたと思いますが、自動取り込みを利用するためには、マネーフォワードがオンライン上で利用明細を取得できることが前提となります。

つまり、お財布から現金で払った場合はオンライン上に利用明細が残らないので自動取り込みができません。

マネーフォワードにはそういった場合に手入力で登録する方法も用意されていますが手動は面倒です。

ですので、自動化の恩恵を最大限に享受するのであれば、現金支払いを極力やめて現金支払い以外の方法で支払いをするライフスタイルに変える事をおすすめしたいです。

クレジットカードでの支払いは極力避けたいという現金派の方は前項で紹介したデビットカードがおすすめです。年会費かからないサービスも多いので1枚持っておくと便利です。

最近では郵便局が硬貨の受け入れに手数料を課すなど、現金で支払う事によるコストが値上がりしています。このタイミングでキャッシュレスサービスを始めてみてはいかがでしょうか。

無料プランと有料プランの違い

ところでマネーフォワードには無料プランと有料プランがあります。以下は簡単な比較表です。

| 機能 | 無料会員 | プレミアム会員 |

| 料金 | 0円 | 500円/月 |

| データ閲覧可能期間 | 過去1年分 | 制限なし |

| 連携可能数 | 10件まで | 制限なし |

| 連携口座の一括更新 | できない | できる |

| 広告非表示 | できない | できる |

| CSVダウンロード | できない | できる |

ちなみに、私は有料プランを利用しています。

銀行によって振込手数料が異なったり、決済サービスによって割引率が異なったりしますので、その時々で一番良い条件のものを選択して利用しています。

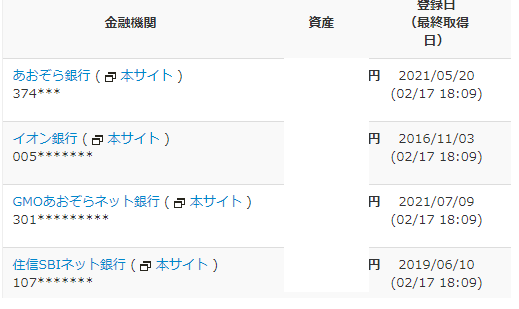

それらの残高を都度調べて日々計算するのは非常に大きな労力がかかりますが、複数口座にお金が分散している場合でも自動的にデータを取得して資産全体を集計してくれるのもマネーフォワードを利用する大きなメリットです。

無料プランの場合は連携できる口座は10件までですが、月500円の有料プランを利用すると無制限になります。また、過去のデータを保存できる期間も1年分から無制限へと大幅に延長されます。

家計簿をつける作業が自動化できる点、収支の経年変化が正確に把握できる点も非常にありがたいです。

契約期間の定めもありませんので、利用してみようかな?と思った方は、気軽に申し込んでみてはいかがでしょうか。

マネーフォワードの難点2つ

ここまで良いことばかり書いてきたので、悪いこと(改善してほしいこと)も2点ほど。。。

悪いことの1つ目ですが、今のところ複数のアカウント間で家計簿の共有ができません。

マネーフォワードは複数端末から同じIDとパスワードでログインできるので、同じ家計簿を共有する事は可能ですが、夫・妻に秘密にしておきたいような出費が隠せない事が悩みです。

また、証券口座との連携もできて日々株価の値動きで資産が増えた・減ったも見えるので、日々の資産増減が意外と気になります。

日々更新されるデータが頑張ってお金を貯めようというモチベーションにつながりますが、この点は利便性との裏返しですね。

まとめ

繰り返しになりますが、家計簿はつける事が目的ではなく、収支を把握して改善に活かすことが目的です。

マネーフォワードを利用して、家計簿をつける作業から解放されて、データを分析・活用する方向に注力をしてみてはいかがでしょうか。

最後まで読んで頂いてありがとうございました。